自動与信システムと聞いて

何の事だか分かる人は、その業界の人か

よほど金融業界について研究している人

くらいしかいないと思われます。

自動与信システムは、新規申し込み時の

ユーザー属性をプログラムが組まれた

コンピューターシステムに打ち込み、

診断結果を出力する消費者金融の

審査判定システムのことです。

カードローン審査における与信は

審査部が出すのではなく与信システムが

決定しているといっても過言ではありません。

ちなみに「与信」とは、聞きなれない言葉ですが

その字面のとおりで、信用を与える、という意味です。

もっと分かりやすく言えば、

あなたをを信用してお金などを貸与する

ということになります。

だから消費者金融の融資審査で使われる言葉なのです。

システムのプログラムを走らせると与信結果リストが出ます。

内容は、各社違うとは思われますが、「与信額」や

独自の「グループコード」などがはじき出されます。

不良属性のグループコードでは与信は「0円」です。

ですがシステムによる自動与信額が0円でも

審査部や支店長の判断で貸付ができるとも言われています。

貸付限度額は10万円以下のようですが。

つまり自動与信システムで貸せないと判定された人でも

ケースによっては借り入れできる可能性があるのです。

それを証明する文書をプロミスが公開していますので

ご紹介しておきます。

<引用:ここから>

お客様が安心してプロミスの商品・サービスをご利用いただくためには、

的確な与信と、常にお客様の資金ニーズにお応えできる安定した

資金調達基盤の構築が不可欠です。

当社では、これらが揃って初めて、お客様の「パーソナル・メインバンク」

を実現することができると考えています。

創業以来当社は、「的確な与信こそ最大のお客様サービスである」

という考え方のもと、与信管理ノウハウの蓄積を

長年にわたって行ってきました。

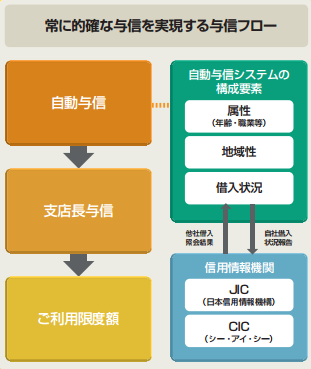

その実践的なツールが、1983年に導入した業界初の

コンピュータによる自動与信システムです。

これは、日々蓄積されるお客様の取引データを元に

分析したものに、信用情報機関への照会で得た情報を

組み合わせて自動的に与信額を算出するものです。

運用に当たっては、この自動与信を基準に支店長の与信判断を加え、

的確なご利用限度額を設定しています。

また、ご契約後も、当社での取引状況を即時に与信額に反映するとともに、

定期的に信用情報機関への照会を行い、途上与信を管理しています。

なお、与信基準については、環境の変化に対応した最適化

を随時図っており、現在は改正貸金業関連法の完全施行後の

環境を見据えた新たな与信システムの開発を進めています。

<引用:ここまで>

出典URL:

https://www.smbc-cf.com/corporate/pdf/corporate_profile09_09_10.pdf

下記の引用図をご覧ください。

「支店長与信」とありますよね。それが証拠です。

©AI融資くん(はじめてのカード選び)18歳からの金融ゼミ. All Right Reserved.